همانطور که در صنعت فولاد نیز، نبود چشمانداز مثبت موجب شده است تا رشد بهخصوصی در قیمت سهام دیده نشود. به نظر میرسد یکی دیگر از دلایل بیتوجهی به این صنعت، دادههای ضعیف اقتصاد چین است که تقاضای کل محصولات در این صنعت را کاهش داده است. با وجود این، سنگآهنیها بهواسطه رشد قیمتها در بورسکالا، تحتتاثیر جهش نرخ دلار در زمستان گذشته، درآمد خوبی را نسبت به نیمه اول سال قبل، به ثبت رساندهاند. صنعت سنگآهن در نیمه اول سالجاری، ۸۳هزار میلیارد تومان درآمد عملیاتی به ثبت رسانده است که نسبت به نیمه اول سال گذشته رشد ۵۰درصدی را نشان میدهد. همچنین سود خالص این صنعت در بهار و تابستان ۲۳هزار میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته تنها ۱۴درصد رشد کرده است. این امر نشان میدهد که حاشیه سود صنعت بهواسطه تورم بالا در بهای تمامشده کاهش چشمگیری یافته است. یکی از دلایل این امر، میتواند مباحث مربوط به حقوق دولتی، بهره مالکانه معادن و ریسکهای داخلی باشد که بر این صنعت وارد آمده است.

رکوردزنی درآمد سنگآهنیها

درآمد سنگآهنیها به دلیل رشد نرخ دلار، نسبت به تابستان و بهار گذشته، رشد خوبی را تجربه کرده است. با توجه به آنکه درآمد در نیمه اول سالجاری نسبت به نیمه اول سال گذشته، بیش از تورم رشد کرده است، میتوان از منظر درآمدی امتیاز خوبی به این صنعت داد. «کگل» با رشد درآمدی 63درصدی، «کگهر» با رشد درآمدی 50درصدی و «کنور» با رشد درآمدی 206درصدی رکورد درآمدی خوبی را ثبت کردهاند. بهجز «کچاد»، سایر نمادهای این صنعت بهبود درآمدی قابل قبولی را تجربه کردهاند.

یکی از دلایل رشد درآمد بسیار خوب «کنور»، رشد مقدار تولید گندله سنگآهن است. با توجه به چشمانداز رو به رشد تولید آهن اسفنجی در کشور، به نظر میرسد تقاضا برای خرید گندله در آینده افزایش یابد. بنابراین به نظر میرسد واحدهای تولیدکننده گندله مجبور خواهند بود تا تولیدات خود را افزایش دهند. همین امر میتواند موجب رشد قیمت گندله و تعدیل ضریب نرخ گندله به شمش فولاد شود. مقایسه درآمد تابستان نسبت به بهار نیز این سیگنال را مخابره میکند که درآمد «کگهر» و «کنور» رشد خوبی را تجربه کرده است. بررسیها از تولید گندله چهارشرکت بورسی فعال در صنعت سنگآهن نشان میدهد که شرکت صنعتی و معدنی گلگهر، طی ششماه سال قبل، تولید گندله خود را در محدوده 5میلیون تومان تثبیت کرده بود. این در حالی است که طی ششماهه امسال، میزان تولید این ماده معدنی، به 5میلیون و 800هزار تن رسیده است. سنگآهن گهر زمین، طی 9ماه منتهی به شهریور 1401، 2میلیون و 200هزار تن گندله را به تولید رسانده و در 9ماهه 1402، میزان تولید این محصول به 3میلیون و 600هزار تن افزایش یافته است. همچنین تولید گندله در صبانور 50درصد افزایش یافته است. با توجه به احتمال تقاضای این محصول از زنجیره فولاد در سالهای آتی به نظر میرسد اگر دخالتها کاهش یابد، این صنعت میتواند سودآوری بالایی را برای سهامداران رقم بزند.

تسلیم سود در برابر سیاستگذار

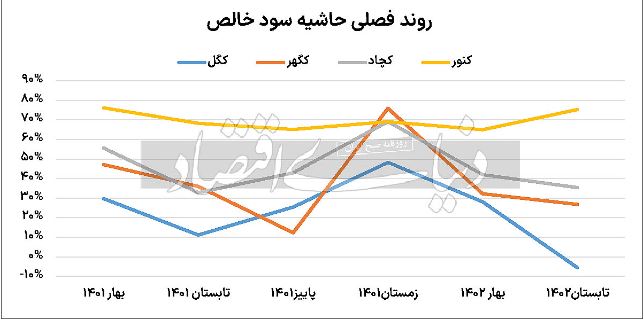

از ابتدای سال، دولت، حقوق معادن و بهره مالکانه را مطرح کرد. نرخهای بالای بهره مالکانه معادن سبب شده است تا سنگآهنیها هزینه سنگینی را متحمل شوند و رشد سود قابلتوجهی را تجربه نکنند. سود خالص این صنعت نتوانسته است از درآمدها سبقت بگیرد. رشد شدید بهای تمامشده موجب افت حاشیه سود در این صنعت شده؛ به طوری که تنها «کنور» رشد سودآوری قابلتوجهی را تجربه کرده است. همچنان ریسک دخالتهای دولت در کاهش سودآوری این صنعت بسیار بالاست و حتی به دلیل بهرهبرداری این شرکتها از معادن، خطر افزایش مداخلات دولت در صنعت سنگآهن بسیار بالاتر از فولادیهاست. بنابراین در بلندمدت نیز حاشیه سود این صنعت با افت قابلتوجهی همراه شده است. به نظر میرسد، در صورتی که سیاستهای دولت در خصوص معادن تغییر نکند، احتمالا در ادامه سال نیز تغییری در حاشیه سودها مشاهده نخواهد شد. تنها تغییرات نرخ دلار است که میتواند به این صنعت جانی دوباره ببخشد.

تیر سنگآهنیها به سنگ خورد؟

با وجود آنکه در ابتدای سال پیشبینی میشد سودآوری صنایع دلاری افزایش یابد، بهتدریج ثبات نرخ دلار در کنار افزایش دخالتهای دولتی در ساختار بهای تمامشده این صنایع تغییرات بهخصوصی ایجاد کرد؛ به طوری که حاشیه سود این صنعت طی سالهای اخیر نوسانات رو به افولی داشته است. به نظر میرسد با توجه به عملکرد شرکتهای سنگآهنی در سالجاری، این صنعت موفق به ثبت سودهای بالا در صورتهای مالی سالانه خود نخواهد شد. مفروضات اصلی تحلیل سودآوری شرکتهای سنگآهنی تا پایان سال، نرخ دلار و قیمت شمش فولاد خوزستان خواهد بود. از آنجا که قیمت کنسانتره و گندله سنگآهن در بورسکالا براساس ضریبی از نرخ شمش فولاد خوزستان تعیین میشود، بنابراین با اندکی تغییر، نرخ شمش فولاد حدود 20میلیون تومان خواهد بود. نرخ دلار نیز در ادامه سال حدود 40هزار تومان در نظر گرفته شده است. «کگل» با وجود آنکه در بهار سود 14تومانی را به ازای هر سهم ساخت، در تابستان زیان 2تومانی هر سهم، امیدها را بهشدت کاهش داده است. با وجود این انتظار میرود، ثبت سودهای بالا به ازای هر سهم طی دو فصل پایانی، سود هر سهم این شرکت را در پایان سال مالی، به 62تومان برساند. این امر در گرو ثبات شرایط فعلی است. در این صورت انتظار میرود، سود «کگل» نسبت به سال گذشته رشد 5درصدی را به ثبت برساند. این در حالی است که درآمد شرکت بیش از این افزایش خواهد یافت. بنابراین چشمانداز حاشیه سود همچنان منفی است. اما «کگهر» وضعیت باثباتتری را تجربه میکند. این شرکت که سال مالی آن در پاییز به پایان میرسد، طی سهفصل گذشته به طور میانگین 150تومان سود ساخته است. انتظار میرود سودهای باثبات این شرکت طی فصل پیشرو نیز ادامه یابد. بنابراین کارشناسان سود 560تومانی به ازای هر سهم را برای آن پیشبینی میکنند که نسبت به سال مالی گذشته رشد 20درصدی را نشان میدهد. نسبت قیمت به سود پیشرو این شرکت نیز 7.23 است که نزدیک بودن سال مالی این شرکت نکته قابلتوجهی است. افت سودآوری بهار نسبت به بهار گذشته کار دست چادرملو داد. این شرکت رشد سودآوری خوبی را در تابستان سالجاری نسبت به تابستان گذشته به ثبت رسانده است.

با وجود این انتظار میرود، طی فصول پیشرو نیز رشد موتور سودآوری این شرکت روشن شود تا اندکی از کاستیها را جبران کند. با این حال، به نظر نمیرسد این شرکت بیش از 100تومان سود را برای هر سهم به ارمغان آورد. در این صورت سودآوری این صنعت طی سالجاری نسبت به سال قبل با افت همراه خواهد بود.

با این حال نسبت قیمت به سود پایین این شرکت نشان از ارزندگی آن دارد. اما نبود استقبال از این صنعت، تر و خشک را سوزانده و بازدهی نمادها بسیار پایینتر از بازار است.

صبانور که ارزش بازار پایینتری نسبت به سه نماد دیگر دارد، عملکرد مالی بهتری را به ثبت رسانده است. روند سودآوری فصل به فصل این شرکت نشان میدهد که روند صعودی و پایدار در سود و زیان این شرکت یک امتیاز ویژه دارد. به نظر میرسد با مفروضات فعلی سود هر سهم این نماد بورسی، طی فصول آتی به طور محافظهکارانه 40تومان باشد. در این صورت سود هر سهم در پایان سال مالی 1402، حدود 227تومان خواهد بود که نسبت به سال گذشته رشد 55درصدی خواهد داشت. نسبت قیمت به سود آیندهنگر در این سهم، 6.96واحد خواهد بود که نسبت به دو نماد دیگر این نسبت در صبانور پایینتر است.

شرکتهای سنگآهنی، عمدتا جزو نمادهای بزرگ و با ارزش بازار بسیار بالا هستند. از اینرو، حساسیت دولتها نسبت به قانونگذاری در این صنعت بسیار بالاست و ممکن است به این صنعت آسیبهای جدیتری بزند. روند سودآوری و رشد سود هر سهم در سال مالی جاری نیز حکایت از آن دارد که حال این صنعت خوب نیست و ناخوشی نمادهای این صنعت در قیمت آنها نیز بهوضوح دیده شده است. به احتمال بسیار زیاد تا زمانی که تغییرات اساسی در متغیرهای کلان اقتصادی به وقوع نپیوندد و نگاه دولت نسبت به این صنعت تغییر نکند، روند سودآوری به همین شکل دنبال خواهد شد./ دنیای اقتصاد