اگر افزایش سرمایه و نیروی کار به شرکتهای جدید انتقال یابد، مثلا وضعیت به گونهای باشد که موضوع فعالیت شرکتهای کنونی نتواند نوآوریهای جاری را پوشش دهد؛ طبیعتا به مانند شرایط فعلی که استارتآپها در جهان یکهتازی میکنند؛ نهتنها شرکتهای قبلی با افزایش سود مواجه میشوند بلکه شرکتهای جدید نیز بعضا بازارهای جدید خلق میکنند و همین امر سبب میشود ارزش فعلی سود سهام شرکتهای موجود چندان افزایش پیدا نکند. آنچه که جانکلام مقاله مورد بررسی میخواهد بگوید؛ این است که منافع حاصل از رشد اقتصادی بیشتر به نیروی کار و مصرفکنندگان انتقال مییابد، نه صاحبان سرمایه. بهطور کلی تغییرات تکنولوژیک در مقیاس کلان سود را افزایش نمیدهد مگر اینکه شرکتها دارای انحصار پایدار باشند، شرایطی که بهندرت اتفاق میافتد.

اعتقاد عمومی و واقعیت در بازار سهام

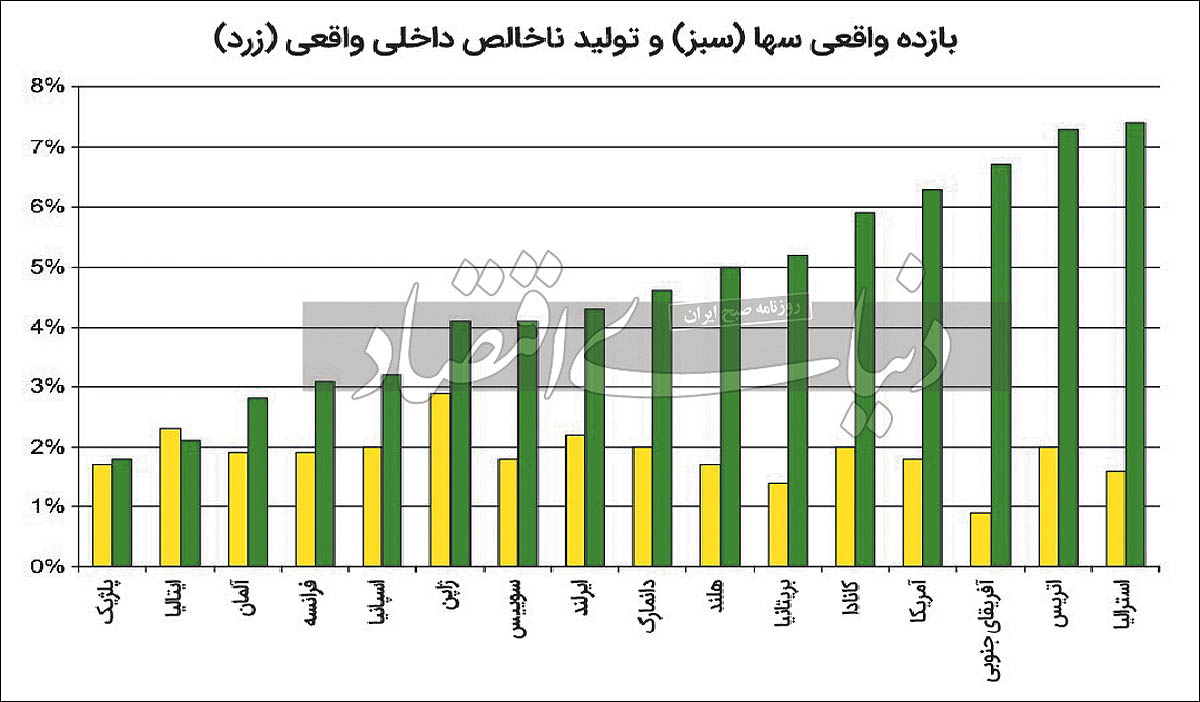

اعتقاد عمومی بر این است که رشد اقتصادی و بازده سهام رابطهای مثبت دارند و پیشبینیهای رشد اقتصادی جزء اصلی تصمیمات بینالمللی تخصیص داراییها هستند. سرمایهگذاری در بازارهای نوظهور با چشمانداز رشد بلندمدت خوب، مانند چین، بهطور گسترده جذابتر از سرمایهگذاری در کشورهایی مانند آرژانتین یا فیلیپین با دورههای طولانیمدت رشد اندک است؛ مخصوصا وقتی که انتظار کارشناسان بر این باشد که این شرایط در آینده نیز ادامه پیدا خواهد کرد، اما آیا رشد اقتصادی به نفع سهامداران است؟ این مقاله هم بر مبنای نظری و هم بر مبنای تجربی استدلال میکند که پاسخ بازده حقوق صاحبان سهام منفی است. از نظر تجربی، یک همبستگی مقطعی منفی 37/ 0واحدی میان بازده واقعی ترکیبی سهام و نرخ رشد مرکب تولید ناخالص داخلی سرانه واقعی برای 16 کشور طی دوره 1900تا2002 وجود دارد.

بحث این نیست که رشد اقتصادی بد است. شواهد زیادی وجود دارد که نشان میدهد افرادی که در کشورهایی با درآمد بالاتر زندگی میکنند، طول عمر بیشتری دارند، مرگ و میر نوزادان کمتری دارند و دستمزد واقعی بالاتر است، اما اگرچه مصرفکنندگان و کارگران ممکن است از رشد اقتصادی منتفع شوند، صاحبان سرمایه لزوما منتفع نمیشوند. بهبود در بهرهوری، درآمد سرانه مصرفکنندگان را افزایش میدهد مگر اینکه تغییرات تکنولوژیک از سوی شرکتهای موجود با قدرت انحصاری حاصل شود. علاوهبر این، یک کشور میتواند با استفاده از سرمایه و نیروی کار بیشتر بدون اینکه صاحبان سرمایه بازدهی بالاتری کسب کنند، بهسرعت رشد کند. این مقاله علاوهبر ارتباط رشد درآمد سرانه گذشته با بازده سهام، رابطه بین رشد اقتصادی و بازده موردانتظار آتی را موردبحث قرار میدهد. بهطور کلی، در مورد چگونگی برآورد بازده آتی سهام اتفاقنظر وجود ندارد.

این امر بهویژه برای بازارهای نوظهور صادق است، جاییکه اغلب تنها اطلاعات محدودی در مورد بازده سهام گذشته وجود دارد. این مقاله استدلال میکند که دادههای تاریخی محدود در مورد بازده سهام یک محدودیت نیست، زیرا این دادهها برای تخمین بازده آتی، چه در بازارهای نوظهور و چه در کشورهای توسعهیافته، بیربط هستند. این نکته قبلا در فاما و فرنچ (2002) و سیگل (2002) در موارد دیگر بیان شدهاست، اگرچه احتمالا نه به صراحت. با اصالت بیشتر، این مقاله استدلال میکند که نهتنها گذشته نامربوط است، بلکه تا حد زیادی آگاهی از نرخ رشد واقعی آینده برای یک اقتصاد نیز بیربط تلقی میشود. علاوهبر این در این مقاله استدلال میشود که برای تخمین بازده آتی سهام تنها به سه اطلاعات نیاز است. اولین مورد نسبت فعلی P/ E است، اگرچه سود باید برای تنظیم نوسانهای چرخه تجاری هموار و تعدیل شود. دوم کسری از سود شرکتی است که از طریق خرید مجدد سهام و سود سهام به سهامداران پرداخت میشود، نه اینکه در صورت وجود مشکلات حاکمیت شرکتی به مدیران یا سهامداران تعلق گیرد. سوم احتمال زیان فاجعهبار است، یعنی احتمال اینکه سودهای غیرعادی معیاری مغرضانه از سودهای موردانتظار به دلیل مشکلات ناشی از تورم بالا، انقلاب، جنگ هستهای و غیره باشد.

دلیل اینکه رشد اقتصادی آینده تا حد زیادی به پیشبینی بازده سهام در یک اقتصاد بیربط ارزیابی شده، این است که سرمایهگذاران متوجه بازده سهامی هستند که امروز دارند. اگر اقتصاد به این دلیل رشد کند که پساندازهای شخصی در شرکتهای جدید سرمایهگذاری میشوند، یا در شرکتهای موجود از طریق بدهی و سرمایهگذاری، سرمایهگذاری مجدد میشوند، سود حاصل از این سرمایهگذاریها به سهامداران فعلی تعلق نمیگیرد. این ادعا که اطلاع از نرخهای رشد اقتصادی آتی نامربوط است، باید واجد شرایط باشد. در کوتاهمدت، شواهد زیادی وجود دارد که نشان میدهد تغییرات غیرمنتظره در رشد اقتصادی بر قیمت سهام تاثیر میگذارد.

هنگامی که احتمال رکود اقتصادی افزایش مییابد، قیمت سهام کاهش مییابد و زمانیکه احتمال بهبود اقتصادی افزایش مییابد، قیمت سهام افزایش مییابد. رکود قطعا برای سودآوری شرکتها بد است و بهبودهای دورهای خوب هستند. مقاله استدلال میکند که اثرات ادواری باید بهطور منطقی بر ارزشگذاری سهام شرکتها اثر بگذارد، اما از نظر آن، اثرات باید تا حد زیادی گذرا باشد و بنابراین نباید تاثیر زیادی بر ارزش فعلی سود سهام برای یک شرکت معین داشته باشد.

اعتقاد بر این است که اثرات قابلتوجه تغییرات منفی قیمت سهام مرتبط با رکود تا حدی به دلیل ریسکگریزی بیشتر در انتهای رکود است، اما تا حدی نیز به دلیل واکنش بیش از حد غیرمنطقی افراد این رویداد رخ میدهد. واکنش بیش از حد منجر به نوسانهای بیش از حد و بازگشت به میانگین در افقهای چندساله میشود، الگوهایی که توسط شیلر (1981) و فاما و فرنچ (1988) با استفاده از دادههای ایالاتمتحده و پوتربا و سامرز (1988) با استفاده از دادههای بینالمللی مستند شدهاند. مطمئنا اگر یک فروپاشی غیرمنتظره اقتصادی رخ دهد، مثلا به دلیل جنگ یا مصادره، همانطور که در روسیه در سالهای پس از 1917 اتفاق افتاد، این امر بهطور منطقی بر بازده تاثیر میگذارد، اما بهطور کلیتر، اینکه اقتصاد چین 7درصد در سالرشد کند یا 3درصد در سال، تا حد زیادی بر بازده آتی سهام چین بیتاثیر است. همچنین یک عدمتقارن وجود دارد؛ بدین صورت که اگر کشوری رشد منفی داشته باشد، احتمالا برای بازدهی سهام بد است، اما برای نرخهای مثبت رشد بلندمدت، برای نمونه 3درصد یا 7درصد نرخ رشد نباید مهم باشد. کل بازده واقعی از سهام در هر کشوری از نظر بصری، بیارتباط با رشد تولید ناخالص داخلی بهنظر میرسد و از نظر آماری، همبستگی منفی 27/ 0 برای 1900-2000 و منفی 03/ 0 برای 1951-2000 است. این یافتهها، اگرچه بر اساس دورههای بسیار طولانیتر از تحقیقات قبلی است، اما جدید نیستند.

سیگل(1998) دریافت که از سال1970 تا 1997، همبستگی بین بازده سهام و رشد تولید ناخالص داخلی برای هفده کشور توسعهیافته منفی 32/ 0و برای هجده بازار نوظهور منفی 03/ 0 بود. او دو توضیح را پیشنهاد میکند. اولا، بزرگترین شرکتهایی که در بازارهای سهام اکثر کشورها عرضه میشوند، شرکتهای چندملیتی هستند که سود آنها به رشد اقتصادی در سرتاسر جهان بستگی دارد، نه صرفا نرخ رشد اقتصادی داخلی. دوم، او استدلال میکند که رشد اقتصادی موردانتظار تا حد زیادی در قیمت سهام در آغاز دوره تاثیر داشت. محاسبات این مقاله برای این 16کشور در دوره 1900تا2002 همبستگی منفی 37/ 0 را بهجای منفی 27/ 0 در مطالعات قبلی گزارش میکند. دادهها نشان میدهند که برای نمونه ایالاتمتحده بالاترین بازده واقعی سهام از سال1900 را ندارد. سوئد، استرالیا و آفریقایجنوبی همگی بازده واقعی ترکیبی بالاتری دارند، اگرچه نشان داده نشدهاست اما اگر بازده واقعی اوراقبهادار برای محاسبه صرف ریسک سهام کم شود، استرالیا و آفریقایجنوبی هر دو همچنان از ایالاتمتحده جلوتر هستند.

چرا بین بازده واقعی و رشد درآمد سرانه واقعی همبستگی منفی وجود دارد؟ سیگل (1998) فرض میکند، همانطور که در بالا ذکر شد، بخشی از همبستگی منفی بین بازده واقعی سهام و رشد سرانه تولید ناخالص داخلی به این دلیل است که رشد بالا در قیمتها در ابتدای دوره اعمال میشود. این استدلال زمانیکه بهجای 28ساله از دادههای 101ساله استفاده میشود، ارزش کمتری دارد، اما این مقاله فرض میکند زمانیکه انتظار میرود رشد اقتصادی بالا باشد، بازارها تمایلی به تخصیص P/ E بالاتر و مضربهای قیمت به سود سهام بیشتر دارند. این امر باعث کاهش بازده تحققیافته میشود، زیرا سرمایهگذاران باید سرمایه بیشتری را سرمایهگذاری کنند. یک دلیل احتمالی برای همبستگی منفی این است که سرمایهگذاران خوشبین قیمت سهام را بیش از حد درنظر میگیرند؛ بهدنبال این تصور آنها سهام را در قیمتهای بالاتری نیز خریداری خواهند کرد.

این به نوبه خود بازده سود سهام را کاهش میدهد. از آنجاییکه سرمایهگذاران باید سرمایه بیشتری را برای دریافت همان سود سهام بگذارند، با چنین امری طبیعتا بازده کاهش خواهد یافت. اگر کشورهایی با نرخ رشد اقتصادی بالا بهطور مداوم دارای قیمت سهام بالاتر باشند، این اثر میتواند همبستگی منفی را توضیح دهد. بهطور خلاصه در طول دوره 1900تا2002، برای شانزده کشور که شاید 90درصد از سرمایه بازار جهانی را در سال1900 نمایندگی میکردند، یک همبستگی منفی بین رشد درآمد سرانه و بازده واقعی سهام وجود دارد. اکثر مردم فکر میکنند که این همبستگی باید مثبت باشد. این مقاله استدلال میکند که در بهترین حالت تنها پشتیبانی نظری ضعیفی برای انتظار همبستگی مثبت وجود دارد. رشد اقتصادی میتواند به دو دلیل عمده رخ دهد: رشد بهرهوری یا افزایش نهادهها. کروگمن (1994) و یانگ (1995) استدلال کردهاند که رشد بالایی در آسیایشرقی که در 50سالگذشته رخداده است عمدتا به دلیل افزایش نهادههای عامل بودهاست؛ یعنی نرخ پسانداز شخصی بالا و افزایش مشارکت نیروی کار، همراه با پیشرفتهای سریع در سلامت و پیشرفت تحصیلی. هیچیک از اینها لزوما به نفع صاحبان سرمایه نیست.

همانطور که وارن بافت (1999) و سیگل (1999، 2000) اشاره کردهاند، در یک اقتصاد رقابتی، تغییرات تکنولوژیک عمدتا از طریق استاندارد زندگی بالاتر باعث میشود که مصرفکنندگان منتفع شوند، نه صاحبان سرمایه و اگر افراد بیشتر پسانداز کنند و پسانداز خود را سرمایهگذاری کنند، افزایش میزان سرمایه به ازای هر کارگر منجر به افزایش نرخ دستمزد واقعی میشود که هیچ سودی برای صاحبان سهام در شرکتهای موجود ندارد. نکته این است که رشد اقتصادی منجر به استاندارد زندگی بالاتر برای مصرفکنندگان میشود، اما این لزوما به ارزش فعلی بالاتر سود سهام به ازای هر سهم برای صاحبان سهام سرمایه موجود نیست، بنابراین بالا یا پایینبودن رشد اقتصادی آینده در یک کشور خاص، ربطی به بازده سهام آتی در آن کشور ندارد. این مقاله همچنین استدلال میکند که بازده سهام گذشته برای پیشبینی بازده سهام آتی نامربوط است. بهطور مبتکرانهتر، این مقاله استدلال میکند که رشد اقتصادی آینده تا حد زیادی برای پیشبینی بازده سهام آتی نامربوط است. این به این دلیل است که بازده سهام بلندمدت به بازده سود تقسیمی و رشد سود سهام هر سهم بستگی دارد.

دیگران این استدلال را در زمینه بازارهای سهام ایالاتمتحده مطرح کردهاند، اما شاید به دلیل ناآگاهی. مقاله این استدلال را در رابطه با بازارهای نوظهور ندیده است. رشد اقتصادی میتواند ناشی از تغییرات تکنولوژیک یا از سرمایهگذاری مجدد درآمد در شرکتهای موجود، یا تزریق پول نقد به شرکتهای جدید باشد. از نظر تاریخی، بیشتر رشد اقتصادی ناشی از تزریق سرمایه به شرکتهای جدید است که منجر به نرخ رشد بالاتر سود سهام برای هر سهم برای شرکتهای موجود نمیشود. در کل در یک جمله میتوان گفت تغییرات تکنولوژیک به نفع مصرفکنندگان و نیروی کار است، نه صاحبان سرمایه. این تحلیل بر اساس مقاله جیریتر (2005) تحتعنوان رشد اقتصادی و بازده سهام تهیه شدهاست./ دنیای اقتصاد