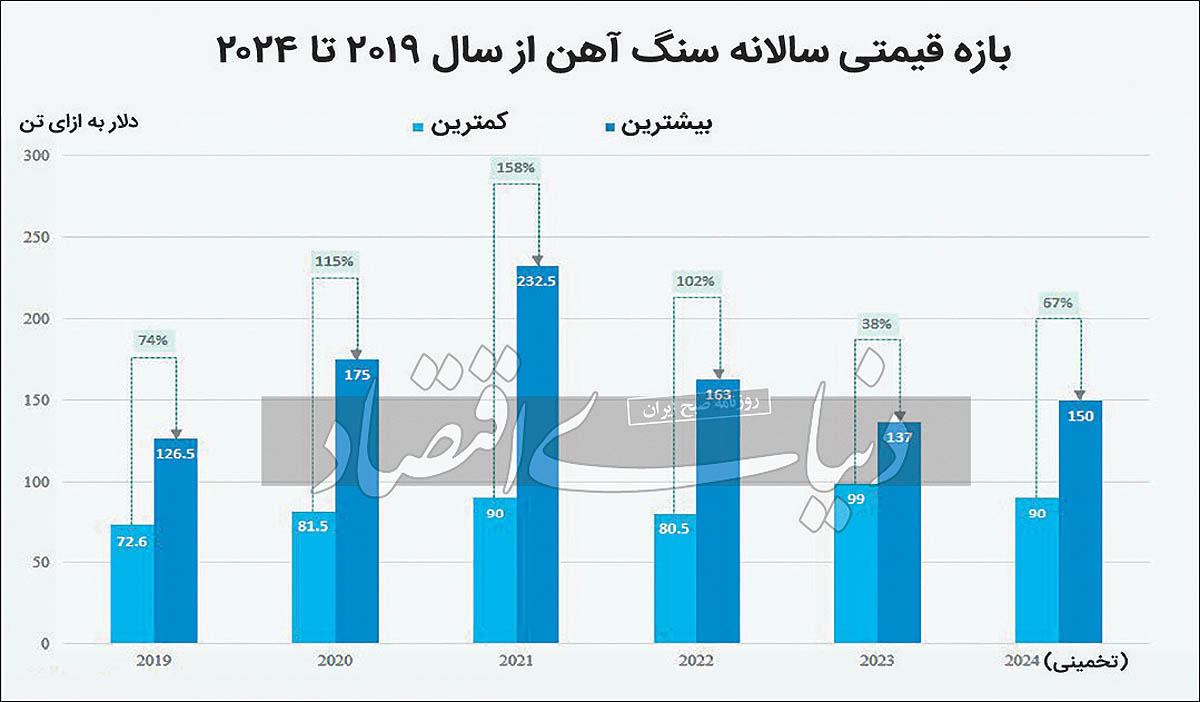

بسیاری از تحلیلگران اقتصادی با بررسی بازارهای جهانی معتقدند با توجه به اقدامات محرک در اقتصاد چین، میزان تقاضا برای سنگآهن افزایش خواهد یافت و از اینرو قیمت سنگآهن در نیمه اول سال 2024 به 150دلار به ازای هر تن افزایش خواهد یافت. این پیشبینی قیمتی با برآورد نرخ سنگآهن در روز دوشنبه 27نوامبر مقایسه میشود، با این حال براساس دادههای شرکت مشاوره Steelhome، این قیمت همچنان بسیار پایینتر از رکورد 232.5دلار به ازای هر تن است که در ماه مه ۲۰۲۱ به ثبت رسیده بود. طی هفتههای اخیر دولت مرکزی چین پس از آنکه مجموعهای از اقدامات را برای احیای اقتصاد در حال رشد خود بهخصوص در بازار بیمار مسکن و بخش ساختوساز به کار گرفته است، عملا به عنوان مصرفکننده اصلی فولاد ظاهر شده و از اینرو قیمت سنگآهن در مسیر افزایشی قرار گرفته است.

چین بهعنوان بزرگترین مصرفکننده کامودیتیها بیش از دو سوم سنگآهن جهان را خریداری میکند که افزایش تقاضا موجب صعودی شدن قیمت جهانی آن میشود که این موضوع به عنوان یک مولفه مهم بر برنامههای تولید معدنچیان برجستهای همچون BHP و Vale تاثیر میگذارد.

در سال 2023 به دلیل صادرات بیش از حد انتظار فولاد چین و تقاضای فزاینده از جانب بخشهای زیرساختی و تولیدی که تا حدودی میزان افت بخش مسکن را جبران کرده، انتظارات را نادیده گرفته است.

تیم تحقیقات BMI در یادداشتی نوشت: انعطافپذیری قیمتها به دلیل امید نسبت به اقدامات محرک چین و افزایش تقاضای شدید بخشهای غیرمالی از جمله ماشینآلات، کشتیرانی، خودرو و زیرساخت و کاهش موجودی انبارها در این کشور ادامه خواهد یافت.

به گفته برخی تحلیلگران، واردات سنگآهن چین در سال 2023 ممکن است به رکورد بالایی برسد، در حالی که برخی دیگر از کارشناسان گمان میکنند این رکورد میتواند دومین رکورد از سال 2020 تاکنون باشد؛ زمانی که تولید فولاد به 1065میلیارد تن رسید. پیشبینی میشود که در سال آینده محدود شدن نسبی میزان عرضه از قیمتها حمایت کند.

براساس یادداشت تحقیقاتی CICC ممکن است در سال آینده عرضه جهانی سنگ معدن صادراتی از راه دریا تا 3.8درصد افزایش یابد، اما تحلیلگران معتقدند تقاضا در خارج از چین نیز در حال افزایش است که به رقابت برای محمولهها منجر میشود.

در این راستا دیوید کاچوت، مدیر تحقیقات Wood Mackenzie گفت: انتظار میرود در سال 2024 میزان تقاضا برای سنگآهن در خارج از چین بهبود یابد که ناشی از تقاضای قوی از طرف هند است.

پی هائو، تحلیلگر کارگزاری بینالمللی FIS نیز معتقد است که احتمالا چین شاهد افزایش اندکی در میزان عرضه قراضه فولاد در سال آینده خواهد بود که کارخانههای چینی از حمایت سیاستی زیادی برای خرید بیشتر از خارج از کشور برخوردار نیستند.

قراضه خوراک اصلی در فولادسازی بر پایه کوره قوس الکتریکی (EAF) است و در فولادسازی بر پایه کوره اکسیژن پایه کوره بلند (BF-BOF) استفاده میشود.

افت نرخ در نیمه دوم 2024

تحلیلگران پیشبینی میکنند که قیمتها در نیمه دوم سال 2024 روند کاهشی به خود بگیرند، درست زمانی که انتظار میرود محمولهها افزایش یابد؛ بهویژه اگر پکن تصمیم بگیرد تولید فولاد را محدود کند. پکن برای کاهش انتشار کربن تولید فولاد را در سالهای 2021 و 2022 کاهش داد، اما امسال به دلیل نگرانیها در مورد اقتصاد، این سیاست را تاکنون اجرا نکرده است.

BMI چشمانداز خود را برای میانگین قیمت برای سال آینده با 20درصد افزایش به 120دلار رسانده است، در حالی که گلدمنساکس برآورد خود را با 22درصد افزایش به 110دلار رسانده است. همچنین پیشبینی وود مکنزی 8درصد بالاتر است و به 108دلار میرسد.

با این حال، تحلیلگران برای سال آینده محدوده وسیعتری را بین 90 تا 150دلار به ازای هر تن پیشبینی میکنند که تا حدی به دلیل عدماطمینان در مورد سقف فولاد و مداخله بالقوه دولت است. قیمتها از ابتدای سال 2023 تاکنون در بازه 99 تا 137دلار در هر تن متغیر بوده است./ دنیای اقتصاد