بااینحال میتوان گفت یکی از موانع اعتبار مالیاتی در زمینه تحقیق و توسعه در ایران، نبود الگوی اجرایی و عملی در رابطه با شناسایی و اندازهگیری هزینهکرد تحقیق و توسعه بنگاههای اقتصادی با استفاده از ظرفیتهای نظام مالیاتی کشور است. مرکز پژوهشهای مجلس در گزارش «بررسی ابعاد طراحی اعتبار مالیاتی تحقیق و توسعه» به بررسی این موضوع پرداخته است.

تصویر مشوق مالیاتی

این گزارش بیان میکند مشوق مالیاتی هرگونه قانون و اقدام جانبدارانه مالیاتی است که سبب میشود بار مالیاتی کمتری به قیمتها و فعالیتهای اقتصادی تحمیل شود. اگرچه اعطای مشوق مالیاتی برای دولت بار مالی دارد، اما اگر بهدرستی طراحی و پیادهسازی و اجرا شود، بار مالی آن برای دولت در قیاس با سایر شیوههای حمایتی کمتر است. مشوقهای مالیاتی تحقیق و توسعه دارای ابعاد، ویژگیها و ملاحظات گوناگونی همچون نحوه برخورد با شرکتهای کوچک، متوسط و بزرگ، تعریف فعالیتها و هزینههای واجد شرایط، نرخ مشوق، دامنه شمول و عدمشمول و غیره هستند. علاوه بر طراحی، چگونگی اجرا و پیادهسازی مشوق مالیاتی و توجه به ابعاد اصلی آن همچون اندازهگیری و راستیآزمایی فعالیت تحقیق و توسعه، نقش چشمگیری در اثربخشی مشوق مالیاتی دارد. تصمیمگیری و آشنایی در رابطه با ابعاد طراحی و اجرای مشوقهای مالیاتی همچون اعتبار مالیاتی تحقیق و توسعه، نیازمند بررسی تجربیات کشورهای موفق در این زمینه است.

ارجحیت بر معافیت مالیاتی

با وجود آنکه درآمدهای مالیاتی یکی از مهمترین درآمدهای دولتهاست، اخذ بیش از حد مالیات به تولید ضربه میزند و این مساله بهرغم ظاهرش، درآمدهای دولت را با کاهش مواجه خواهد کرد. این مساله نشان میدهد تولید برای دولت نیز از اهمیت بالایی برخوردار است. به همین دلیل دولتها با مشوقهایی سعی میکنند تولید در کشورشان را افزایش دهند. برای مثال از معافیتهای مالیاتی استفاده میکنند. یکی از ابزارهای کاربردی مشوق تولید، اعتبارهای مالیاتی است. درواقع اعتبار مالیاتی روشی برای کاهش مالیات تعلقگرفته به شرکتهاست و ارتباطی با درآمد مشمول مالیات ندارد. از طرفی بهرهوری آن از معافیت مالیاتی بالاتر است. اعتبار مالیاتی قابلیت آن را دارد که بتوان در موردش برنامهریزی کرد. از سوی دیگر از آنجایی که اعتبار مالیاتی میزان مشخصی است و ربطی به درآمدهای شرکت ندارد، شرکت به سیاستهای اقتصادی دولت اطمینان پیدا میکند و سیاست موردنظر دولت از این طریق به سرمنزل مقصود میرسد.

درآمد و هزینه محور

بر اساس این گزارش، یکی از ابزارهای مهم دولتها در تحریک هزینهکرد تحقیق و توسعه در بخش بنگاههای اقتصادی، استفاده از سیاستهای مالیاتی است. مشوقهای مالیاتی به دلیل مزایایی همچون هوشمندی و نظاممند بودن و بیطرفی در اجرا، بسیار متداول و فراگیر است. مشوقهای مالیاتی مرتبط با مالیات بر درآمد بنگاهها، مشوقهایی هستند که میزان بدهی مالیاتی بنگاه تجاری را کاهش میدهند و به دو دسته کلی تقسیم میشوند. مشوقهای مالیاتی هزینهمحور مشوقهای مالیاتی هستند که بر اساس میزان هزینههای مربوط به فعالیتهای تحقیق و توسعه شرکتها محاسبه میشوند. اما مشوقهای مالیاتی درآمدمحورمشوقهای مالیاتی هستند که نسبت به درآمدهای ناشی از تجاریسازی محصولات تحقیق و توسعه، داراییهای مرتبط با تحقیق و توسعه اعمال میشوند.

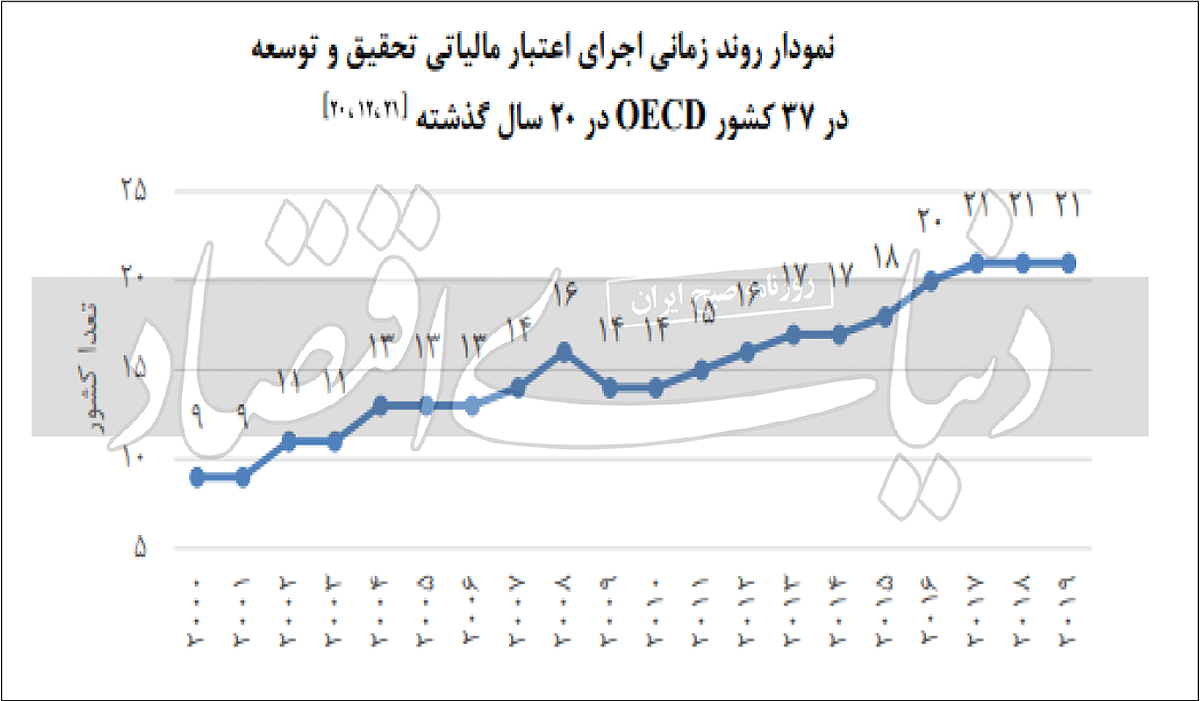

میتوان گفت پرکاربردترین مشوقهای مالیاتی هزینهمحور بنگاههای اقتصادی، اعتبار مالیاتی، کسور هزینههای تحقیق و توسعه و استهلاک تسریعشده هزینههای سرمایهای تحقیق و توسعه هستند. از طرف دیگر از پرکاربردترین مشوقهای درآمدمحور، کاهش نرخ مالیات شرکت است که بر درآمدهای حاصل از تجاریسازی محصولات نورآورانه شرکت، تحت حمایت از حقوق مالکیت فکری متمرکز است. بررسی گزارشهای بینالمللی، در رابطه با گستردگی انواع مشوقهای مالیاتی رایج تحقیق و توسعه در 37 کشور عضو سازمان همکاری اقتصادی و توسعه نشان میدهد رایجترین شیوه حمایت مالیاتی از تحقیق و توسعه بنگاههای اقتصادی در کشورهای عضو این سازمان در سال 2020، اعتبار مالیاتی تحقیق و توسعه است که 21 کشور عضو OECD از آن برای حمایت از تحقیق و توسعه بهره میبرند.

4 اصل طراحی و اجرای اعتبار مالیاتی

این گزارش به طراحی الگوی اجرایی و قابلانجام اعطای اعتبار مالیاتی تحقیق و توسعه در بنگاههای اقتصادی ایران پرداخته است. این طرح دارای 4 اصل طراحی و اجرای اعتبار مالیاتی است. سادگی در طراحی و اجرا اولین اصل آن است. در واقع منظور آن است که برنامههای مالیاتی از جمله اعتبار مالیاتی تحقیق و توسعه باید تا حد امکان ساده بوده و از طراحیهای پیچیده جلوگیری شود. در زمینه سادگی در طراحی و اجرا میتوان گفت اعطای اعتبار مالیاتی تحقیق و توسعه، بهویژه در سالهای ابتدایی که اجرای آن میتواند با ناپختگی همراه باشد، نباید به گونهای طراحی و اجرا شود که بار مالی غیرمنطقی برای دولت ایجاد کند. همچنین پایین بودن احتمال تخلفات از اهمیت بالایی برخوردار است. در این زمینه میتوان گفت ابعاد طراحی و اجرای این مشوق مالیاتی باید به گونهای باشد که احتمال تخلفات و سوءاستفاده در هزینهکرد تحقیق و توسعه بنگاههای اقتصادی، حداقل باشد.

درنهایت هوشمندسازی و امکان اجرا در مقیاس بالا از اهمیت بالایی برخوردار است. درواقع اندازهگیری و صحتسنجی دقیق حجم فعالیت تحقیق و توسعه بنگاههای اقتصادی در اعطای مشوقهای مالیاتی تحقیق و توسعه بهویژه مشوقهای مالیاتی هزینهمحور همچون اعتبار مالیاتی تحقیق و توسعه کاری مشکل است و با افزایش تعداد شرکتهای متقاضی برای دریافت این مشوق، روشهای سنتی اندازهگیری دقیق هزینهکرد تحقیق و توسعه همچون بررسی دفاتر مالی شرکتها امکانپذیر نخواهد بود. به همین دلیل است که جلوگیری از بیشاظهاری هزینهکرد تحقیق و توسعه توسط بنگاه تجاری و ایجاد امکانراستی آزمایی دقیق، هزینهکردهای تحقیق و توسعه موردپذیرش، در اعتبار مالیاتی تحقیق و توسعه باید در یک بستر هوشمند و شفاف انجام گیرد.

چه باید کرد؟

باتوجه به اهمیت اعطای اعتبار مالیات در زمینه تحقیق و توسعه شرکتها و با توجه به چالشهای موجود در این زمینه، پژوهش مذکور پیشنهاد میکند در سالهای ابتدایی اعتبار مالیاتی تحقیق و توسعه به شرکتهای بزرگ دولتی و خصوصی تعلق گیرد که توانمندی آنها در انجام پروژههای تحقیق و توسعه توسط نهاد ارزیابی علمی و فنی سنجیده شده و مورد تایید است. همچنین پیشنهاد میشود اعتبار مالیاتی تحقیق و توسعه به 50درصد هزینههای تحقیق و توسعه در قالب پروژههای تحقیق و توسعه موردتایید نهاد ارزیابی علمی و فنی که در یک سال مالی انجام پذیرفته است تعلق گیرد. همچنین در رابطه با ارزیابی و راستیآزمایی هزینههای تحقیق و توسعه، به منظور جلوگیری از تخلفات احتمالی و ارزیابی دقیق و شفاف هزینههای تحقیق و توسعه، قواعد کنترل و نظارتی هوشمند و پویا بررسی و پیشنهاد میشود.

قواعد کنترلی که اعمال آنها بهتنهایی مانع از ایجاد انگیزه و زمینههای تخلف است و نیازمند ناظر و بازرسی نیستند، شامل قواعد کنترلی در نحوه گزارش هزینههای تحقیق و توسعه، قواعد کنترلی در حقوق و دستمزد و قواعد کنترلی در هزینههای سرمایهای و برونسپاری است. قواعد نظارتی پویا و هوشمندی پیشنهادی در کنار سازوکارهای خودکنترلی احتمال تخلفات را کاهش میدهد و امکان بزرگمقیاس کردن اجرای اعتبار مالیاتی تحقیقوتوسعه و همچنین اندازهگیری دقیقتر حجم فعالیتهای تحقیق و توسعه بنگاههای اقتصادی را فراهم میکند./ دنیای اقتصاد