کاهش بهای جهانی فلزات همچنان ادامه دارد

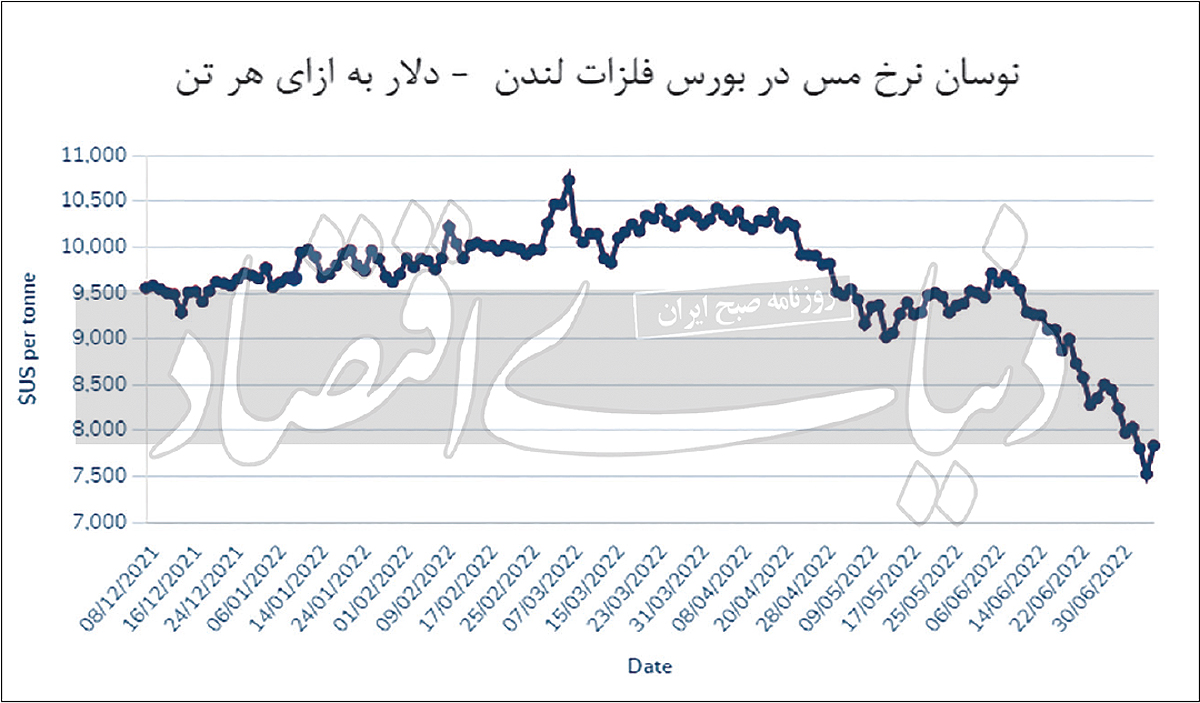

بهای هر تن مس تا کمتر از 7هزار و 800دلار افت نرخ داشته که کمترین میزان از ابتدای سال میلادی گذشته تاکنون است. سیاستهای انقباضی پولی غرب برای مهار تورم، نگرانیها از رکود را افزایش داده و بر نرخ باقی فلزاتصنعتی نیز اثر گذاشته است. بهای آلومینیوم، روز چهارشنبه گذشته در بورس فلزات لندن به 2هزار و 400 دلار رسید که کمترین میزان خود از ابتدای سال 2022 بوده است. همچنین ارزش نفتخام پس از یکدوره صعودی، به دلیل کاهش عرضه از سمت روسیه به دلیل جنگ این کشور با اوکراین، مدتی است که روندی نزولی را در پیش گرفته؛ بهطوری که روز گذشته قیمت هر بشکه نفتخام در بورس آمریکا به 102دلار رسید که کمترین میزان از ماه میلادی گذشته است.

سیاستهای انقباضی پولی در غرب با محوریت آمریکا و همچنین اتحادیه اروپا موجب شده است تا جو عدماطمینان نسبت به دورنمای اقتصاد جهانی ترسیم شود؛ تا جایی که بهوضوح میتوان تکانههای ترس و کاهش تقاضا را در جهان مشاهده کرد. اینکه افزایش نرخ بهره و سیاستهای انقباضی پولی به کاهش آزادی عمل خریداران غربی منتهی خواهد شد، واقعیتی اجتنابناپذیر است؛ اما اثر اصلی آن را میتوان در افت تقاضا در این مناطق از جهان جستوجو کرد. همچنین کاهش نرخ سریع و شدید بهای کامودیتیها با محوریت نفتخام و مس نشان میدهد که بازارهای کالایی سریعتر از چیزی که انتظار داریم رکود را تشخیص دادهاند.

افت نرخ مس تا ارقامی نزدیک به 7هزار و 600دلار در هرتن یا نفت برنت به کمتر از 100دلار در هر بشکه نشان میدهد که تعادل جدیدی در بازارهای جهانی در حال شکلگرفتن است که میتواند خود را از عواقب رکود تورمی جدا کند؛ اگرچه به ورطه رکود میغلتد. نکته دیگر آنکه حتی بهای برخی از محصولات کشاورزی بهموازات نفتخام کاهش داشته، به این معنی که جهان از یکسو نسبت به بازبینی یا جابهجایی تقاضا برای کالاهای استراتژیک همت کرده و از سوی دیگر تبعات جنگ روسیه و اوکراین را پذیرفته و به آن عادت کرده است. تعادل جدید در بازارهای جهانی در شرایطی ایجاد شده که سیاستهای اعلامی اقتصادی چین تلاش برای رشد اقتصادی را هویدا ساخته است؛ اما نمیدانیم که این سیاستها تا چه اندازه موثر خواهد بود؛ زیرا بازارهای کالایی خود را به این سیاستها خوشبین نشان ندادهاند.

تقابل سیاستهای پولی بین چین و آمریکا به معنی آن است که تنش بین این دو کشور از سطح لفاظیهای امنیتی به سیاستهای پولی کشیده است. اما شواهد نشان میدهد که دست چین در اعمال تاکتیکهای ابتکاری چندان هم باز نیست. رفتار فعلی بازارها حکایت از آن دارد که ذهنیت عام معاملهگران بر این چارچوب استوار شده که تلاش چین برای سرمایهگذاریهای داخلی بهمنظور تحریک تقاضا آنچنان هم موفق نبوده است. بنابراین استمرار افت قیمتها در بازارهای کالایی برای روزهای گرم سال چندان دور از ذهن نیست. نکته دیگر اینکه روزهای گرم سال در نیمه شرقی جهان با محوریت خاور دور یادآور بارانهای موسمی، جاریشدن سیل، رانش زمین، کاهش تقاضا، اورهال (فاز تعمیر و نگهداری)، مسافرتهای بینشهری در تعطیلات و افزایش تقاضای کالایهای مصرفی و افت تقاضای کالاهای صنعتی است. این درحالی است که افت بهای نفتخام در کنار استمرار اما و اگرهای کرونایی میتواند شرایطی را فراهم کند که حملونقل نسبت به گذشته هزینه کمتری داشته باشد. بنابراین تحرک تجاری اینبار مترادف با کاهش قیمت تمامشده محصول در مقصد خواهد بود. این موارد در نهایت حکایت از آن خواهد داشت که با کاهش تقاضا در نقاط غربی جهان شرکتها در رقابتهای نادیدنی، کاهش قیمت تمامشده را در مقصد هدفگذاری خواهند کرد. بنابراین افت تولید در برخی واحدها مخصوصا آنهایی که از قیمت تمامشده بالاتری برخوردارند، شدت گرفته و به تبع آن، تقاضا برای محصولات صنعتی کاهش خواهد یافت.

با توجه به این موارد برای کوتاهمدت میتوان استمرار روزهای سخت قیمتی و حتی افت مقطی آنها را در نظر گرفت. مساله مهم دیگر این است که بهای مس و نفت و حتی طلا به لیدر یا راهبر نوسان قیمت سایر کالاها تبدیل خواهد شد. بنابراین جریان افت نرخ بهزودی به کالاهای دیگر نیز سرایت میکند که به معنی فراگیری جریان رکود در بازار جهانی است. تکانههای شتابان افت بهای نفتخام و حتی مس شدیدتر از چیزی است که بهنظر میرسد؛ زیرا تبعات آن را باید در بازارهای دیگر رهگیری کنیم. اینکه در جریان کاهش قیمتها در بازارهای جهانی هستیم مشهود است؛ اما نگرانی اصلی را باید در خصوص استمرار آن پنداشت؛ زیرا مشخص نیست که ادامه آن چه خواهد شد. اینکه رکود تورمی در جهان به رکود منتهی شود به معنی کاهش ریسک اقتصادی بسیاری از صنایع و کشورهاست؛ اما دورنمای آن در شرایطی که تورم از فاز عرضه نشات بگیردیا بهطور دقیقتر بازهم به هر دلیل شاهد رشد مجدد بهای نفت گاز و محصولات کشاوزی باشیم، مطلب مهمی است که باید به صورت مجزا به آن پرداخت. نکته مهم آنکه در پایان شهریورماه چند رخداد مهم در دنیا رقم میخورد.

اول آنکه فصل برداشت محصول در نیمکرهشمالی فرارسیده است. بهعبارت سادهتر آمار کشت محصولات جدید را باید تا پایان تابستان رهگیری کنیم. همچنین برآوردها از ته کشیدن امکان عرضه نفت خام آمریکا از ذخایر استراتژیک خبر میدهد. بنابراین اوضاع شاید تغییر جدی داشته باشد. از همه مهمتر اینکه با آغاز روزهای سرد سال تقاضا برای گاز طبیعی در اروپا خودنمایی خواهد کرد و اگر جنگ اوکراین و روسیه تا آن زمان به نتیجه نرسیده باشد و برجام هم به نتیجه نهایی نرسد، با افزایش قیمت انرژی با محوریت نفتخام و گاز طبیعی مواجه هستیم و مشخص نیست که رکود فعلی با تورم طرف عرضه چه بلایی بر سر اقتصاد جهان خواهد آورد؛ آن هم در وضعیتی که احتمالا کشت غلات کمتر از حد انتظار بوده و دنیا نمیتواند روی محصولات کشاورزی روسیه و اوکراین حساب باز کند؛ مگر آنکه اتفاقات جدیدی رخ دهد که از هماکنون نمیتوان پیشداوری کرد./دنیای اقتصاد