برای تعریف اسناد تجاری ابتدا شروع سخن ابتدا به تعریف سند میپردازیم. سند در لغت به نوشته ای گفته می شود که به آن اعتماد می شود و در اصطلاح حقوقی نوشته ای است که در مقام دفاع یا دعوا قابل استناد باشد و بتوان از آن برای اثبات عمل، قرارداد یا تعهد استفاده کرد.

اسناد در یک تقسیم بندی به اسناد عادی و رسمی و در تقسیمبندی دیگر به اسناد تجاری و غیرتجاری تقسیم میشوند که در این مقاله میخواهیم با سند تجاری آشنا شویم.اسناد در ایران باید به زبان فارسی تنظیم شوند.

سند عادی و رسمی

اسناد به لحاظ اعتباری که به آنها داده میشود، به اسناد عادی ورسمی تقسیم میشوند.

سند رسمی به سندی اطلاق می شود که در دفاتر ثبت اسناد و املاک، دفاتر اسناد رسمی یا نزد مأمورین رسمی در حدود صلاحیت آنها و بر طبق مقررات قانونی تنظیم میشود مانند: سند نکاح.

سند عادی سندی است که توسط افراد عادی تنظیم می شود بدون آنکه مأموران رسمی طبق مقررات قانونی در تنظیم آن دخیل باشند. مانند مبایعه نامه هایی که در دفاتر املاک تنظیم میشود.

سند تجاری و سند غیرتجاری

سند تجاری در قانون تجارت ایران تعریف نشده است. اما در مفهوم عام و کلی میتوان گفت هر سندی که در تجارت و در روابط بازرگانی به کار برود، می تواند یک نوع سند تجاری باشد که در این مفهوم علاوه بر چک، سفته و برات، شامل اسنادی نظیر بارنامه نقل و انتقال، اوراق قرضه و … می شود.

اما در مفهوم خاص میتوان گفت اسنادی تجاری تلقی میشوند که مورد حمایت خاص قانونگذارقرارگرفته وعلاوه برکارکرد تجاری دارای اوصاف خاص تجاری نیز باشند. سند تجاری در این مفهوم صرفا شامل چک، سفته و برات می شود.

اسنادی غیرتجاری هستند که فاقد وصف تجاری باشند مانند: شناسنامه وسند . اسناد تجاری به معنای خاص کلمه (یعنی چک، سفته و برات) دارای اوصافی هستند که آنها را از سایر اسناد تجاری متمایز میکند. مهم ترین این اوصاف عبارتند از:

انعکاس طلب در سند:

سند تجاری اصالتا مال نیست بلکه نمایندهی مال محسوب می شود. به بیان ساده تر، سند تجاری معرفِ طلبی است که در آن منعکس شده است و صاحب سند برای اثبات طلب خود باید سند را ارائه بدهد، هرچند که قانون گذار برای تنظیم سند تجاری مقرراتی پیش بینی کرده است که در صورت عدم رعایت این تشریفات، سند مزبور اعتباری نخواهد داشت.

قابلیت نقل وانتقال:

قابلیت انتقال اسناد تجاری این امکان را به دارندهی آن می دهد که آن سند را به راحتی در اختیار دیگری قرار بدهد. به این شکل که اگر سند در وجه حامل باشد انتقال سند به سادگیِ تمام و صرفا با قبض واقباض (داد وستد) انجام میشود. چنانچه سند در وجه شخص معین باشد انتقال در صورتی معتبراست که ظهرنویسی شده و به امضای آن شخص برسد. (ظهرنویسی کردن به معنای پشتنویسی کردن سند و یکی از راه های انتقال سند است).

جنبهی شکلی اسناد تجاری:

قانونگذارتجارت برای اسناد تجاری شرایط شکلی خاصی را مقررداشته است که در تنظیم سند و صدور آن باید رعایت شود. ضمانت اجرای عدم رعایت شرایط شکلی این است که سندِ صادره دیگر تجاری نخواهد بود و از حمایت های قانون تجارت در خصوص اسناد تجاری بی بهره خواهد ماند.

به طور مثال طبق مادهی ۳۰۸ قانون تجارت در تنظیم سفته علاوه بر مهر یا امضای صادرکننده، باید تاریخ صدور، تاریخ پرداخت، و مبلغی که باید پرداخت شود با تمام حروف و نام گیرندهی وجه قید شود در غیر این صورت سفته جنبهی تجاری خود را از دست میدهد و صرفا یک تعهد سادهی مدنی خواهد بود و از مزایای قانون تجارت بی بهره خواهد ماند

مرور زمان:

اسناد تجاری (برات، سفته و چک) ازمرور زمان برخوردارند. (مرور زمان مدتی است که طی آن حتما باید صاحب حق از طریق مراجع قضایی حق خود را مطالبه و پیگیری نماید، در غیر این صورت با انقضای آن زمان، دیگر دعوای او مسموع نخواهد بود (منظور از عدم استماع دعوا آن است که چنین دعوایی در مراجع قضایی قانونا قابلیت رسیدگی نخواهد داشت.)

در توجیه این قاعده چنین میتوان گفت: حقی که برای مدت نسبتا طولانی، مورد تعقیب و مطالبه قرارنگرفته و طرفین دعوا نسبت به آن دعوا هیچ ادعایی نکرده اند، دیگر حقی زنده، ثابت و قابل مطالبه نیست و شکایت نسبت به آن موضوع در محکمه، مسموع نخواهد بود.

طبق قانون تجارت، مرور زمان اسناد تجاری که از طرف تجار یا برای امور تجاری صادرشده باشد، ۵ سال از تاریخ صدور گواهی عدم پرداخت یا آخرین اقدام در مرجع قضایی محاسبه می شود. مگر اینکه در این مدت رسما اقرار به دِین شده باشد که در این صورت مرور زمان از تاریخ اقرار محاسبه خواهد شد. (منظور از اقرار به دِین آن است که بدهکار اعلام میکند بدهی خود را قبول دارد و رسماً اظهار نموده که معادلِ مبلغِ سند تجاری باید به صاحب سند بپردازد. اقرار یک دلیل قانعکننده محسوب میشود.)

برخورداری از مزایای قانونی:

یکی ازمهمترین ویژگیهای اسناد تجاری، برخورداری از مزایای قانونی است که مختصرا به آنها اشاره میکنیم.

حق انتخاب دادگاه صالح

دارندهی سند تجاری برای طرح دعوا علیه مسئولین سند مختار است به یکی از دادگاههای محل اقامت خوانده (یعنی کسی که میخواهد علیه او طرح دعوا نماید)، دادگاه محل صدور سند تجاری، دادگاه محل اجرای تعهد یا دادگاه صادرکنندهی گواهی عدم پرداخت در مورد چک مراجعه کند

درخواست صدور قرار تأمین خواسته و امکان توقیف اموال بدهکار: یکی از مزایای مهم اسناد تجاری صدور قرارتأمین خواسته و توقیف اموال بدهکار بدون پرداخت خسارت احتمالی است.

مشروط بر آنکه دارندهی سند ظرف مهلت قانونی طلب خود را مطالبه نماید و در صورت عدم امکان، «گواهی عدم پرداخت» دریافت نماید که همان واخواست نمودن سند تجاری است در این حالت قرارتأمین خواسته بدون پرداخت خسارت احتمالی صادر میشود. درغیراین صورت (یعنی عدمِ دریافتِ گواهیِ عدم پرداخت در موعد مقرر) توقیف اموال منوط به پرداخت خسارت احتمالی در صندوق دادگستری است.

مراد از رعایت مهلت های قانونی این است که دارندهی برات و سفته در صورت عدم دریافت وجه باید ظرف ۱۰ روز از تاریخ سررسید، گواهی عدم پرداخت دریافت کند و سفته و برات را واخواست نماید. در خصوص چک، چنانچه محل صدور و محل پرداخت چک یک شهر باشد، ظرف ۱۵ روز و اگر دو شهر مختلف باشد فرد باید ظرف ۴۵ روز گواهی عدم پرداخت دریافت کند.

مسئولیت تضامنی مسئولان سند تجاری

دارندهی سند در صورت عدم پرداخت وجه میتواند به هریک از مسئولین پرداخت منفردا یا مشترکا رجوع کند و وجه سند را مطالبه کند، مسئولیت این اشخاص تضامنی است و هرکدام در مقابل دارندهی سند مسئول پرداخت کل وجه هستند و چنانچه یکی از آنها کل وجه را پرداخت کند، مسئولیت سایر مسئولان در مقابل دارندهی سند ساقط میشود

گفتنی است مسئولیت تضامنی در مقابل مسئولیت مشترک قرار دارد. در مواردی که چند نفر مسئول پرداخت یک دِین باشند، اگر این مسئولیت تضامنی باشد هریک از اشخاص مسئول پرداخت کل وجه سند هستند و با پرداخت یکی ازاشخاص مسئولیت باقی اشخاص در مقابل دارنده ساقط میشود اما در مسئولیت مشترک هریک از مسئولین به اندازهی سهم خود در مقابل دارنده مسئول پرداخت دین هستند. درحقوق ایران اصل برمسئولیت مشترک است و مسئولیت تضامنی نیازمند تصریح است.

انواع اسناد تجاری

سفته

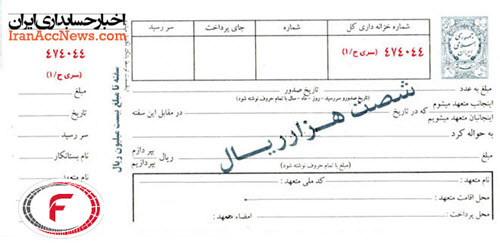

سندی تجاری است که براساس آن صادرکننده سفته تعهد می کند مبلغ مشخصی را در زمان مشخص یا عندالمطالبه (یعنی به محض درخواست دارنده) به دیگری بپردازد. برای اینکه سفته سند تجاری تلقی شود باید دارای ویژگی های قانونی باشد یعنی دارای مهر یا امضای صادرکننده، تاریخ صدور، تاریخ پرداخت، مبلغ و نام گیرندهی سفته باشد. درغیر این صورت از مزایای قانون تجارت بی بهره خواهد ماند.

برای آنکه دارندهی سفته بتواند از مزایای قانونی این سند بهره مند شود، باید در سررسید وجه آن را مطالبه کند اگر وجه پرداخت شود که مشکلی به وجود نمیآید، اما اگر وجه پرداخت نشود دارندهی سفته موظف است ظرف ۱۰ روز از تاریخ سررسید، سفته را واخواست نماید. (واخواست سفته به معنای اعتراض به سفته ای است که در سررسید پرداخت نشده و علیه صادرکننده سفته به عمل میآید. ازآنجا که این اعتراض باید به صادرکننده ابلاغ شود، واخواست سفته باید در برگه های چاپی مخصوص که توسط وزارت دادگستری تهیه میشود به عمل آید تا صورت قانونی خود را حفظ کند.)

برات

برات در قانون تجارت ایران تعریف نشده است و قانون گذار صرفا به بیان ویژگیهای این سند تجاری اکتفا نموده است. اما میتوان بیان نمود که برات سندی است که به موجب آن صادرکننده به دیگری دستور میدهد مبلغ معینی را در سررسید معین یا عندالمطالبه (به محض درخواست دارنده) به شخص ثالث یا به حواله کردِ او پرداخت نماید.

شخصی که برات را صادرمیکند صادرکنندهی برات، مُحیل یا برات کش نام دارد، کسی که پرداخت وجه برات را میپذیرد براتگیر یا محال علیه یا قبولکنندهی برات است و به دارندهی برات محال له میگویند.

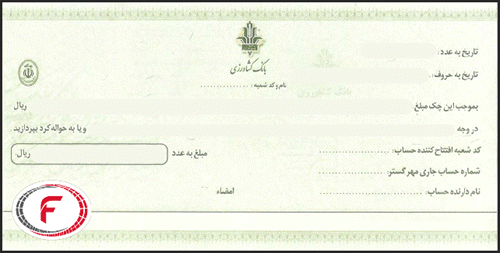

چک

چک سندی است که به موجب آن صادرکننده میتواند از حساب موجود در بانک پولی برداشت نماید یا به دارایی موجود در بانک بیفزاید. طبق قانون صدورچک، چک را فقط بر روی بانک میتوان کشید، به بیان ساده تر محال علیه چک حتما باید بانک باشد و چکهایی که توسط مؤسسات مالی واعتباری یا صندوق های قرض الحسنه صادر میشوند ازدیدگاه قانون تجارت چک هستند اما از حمایتهای قانون صدور چک برخوردار نیستند و نوعی حواله تلقی میشوند.

طبق قانون، در چک باید محل صدور و تاریخ صدور قید شود و به امضای صادرکنندهی چک برسد، (مهر صادرکننده کافی نیست و مورد حمایت قانون قرار نمی گیرد) پرداخت وجه چک نباید وعده دار باشد.